工場・営業部門の対立

また工場から納期調整の依頼・・。

生産能力確保してもらうためにも、今度から少し高めにフォーキャスト提示しようかなぁ・・。

あなたの会社では、工場(生産管理、経理等)と営業間で対立が起きていないでしょうか。

例えば工場サイドでは、

- 営業は原価明細を教えると安く売ろうとするから教えない

- 営業は悪いニュースのときしか工場に来ないから、あまり関わりたくない

- 営業のフォーキャストはいつも外れるから信用できない

と考え、営業を敵対関係とみなしている場合があります。

また営業サイドも、

- 工場はいつも適当な納期回答をするから信用できない

- 工場の負荷状況が分からず、積極的に受注を取りにいけない

- どうぜ納期調整が入るなら、本当の需要量は教えず、少し多めにフォーキャストを作ろう

といった考えから、工場に対し不信感を持っている場合があります。

さらに悪質なのは見かけ上仲良く振る舞っているときで、自分の考えや本当に困っていることを伝えず、相手サイドの陰口ばかり言うケースもあります。

当然ですが、企業として利益を上げていくには工場・営業の連携が必須です。

上記のように連携ができていなければ、どのような問題が生じるでしょうか?

相互不信による悪影響

工場サイドと営業サイドが敵対していては収益改善は進まず、デメリットしかありません。

工場サイドと営業サイドで連携が取れていない場合、次のような悪影響が生じます。

生産能力を最大限活かせない

営業が納期調整を恐れ、少量の受注しか入れてこなかったら、工場生産能力を余らせることになります。

需要変動に合わせて設備を売却したり、社員を辞めさせることはできません。

そのため、生産能力いっぱいまで生産しないことは、設備・人を遊ばせることになります。

不要な製品在庫・仕掛が増える

受注が生産能力よりも少なかった場合、生産能力を最大化するために需要の先食いをするケースもあります。

この場合、確かに見かけ上の製品コストは下がります。

しかし実態は、

- キャッシュを失う

- 不要な保管・管理コストを払う

- 金利支払いが生じる

- 会計上利益が生じ、無駄な税金を支払う

ことに繋がっています。

また仕様変更が生じれば、作った製品の廃棄損が発生するリスクを負うことにもなります。

設備投資判断を誤らせる

営業作成のフォーキャスト内容によっては、工場側では設備投資を行うことも考えられます。

もしフォーキャストが実見込みよりも多く作成していた場合、追加購入した設備は無駄となり、減価償却費として負担が増えただけになります。

利益が最大化できない

工場経理が営業に対し、原価明細を提示しない場合、標準原価(変動費+固定費)を基準に売価を決める必要があります。

生産能力余剰となっているときは、標準原価割れでも受注を取るべきにも関わらず、原価明細が不明のため、大胆な値下げに踏み切れません。

結果、工場は固定費を払いきれず赤字となり、工場サイドは「営業努力が足りない」と文句を言い、営業サイドは「商品に競争力がないからだ」とお互いに責任転嫁をします。

顧客満足度が低下する

最後は、顧客満足度の低下です。

例えば生産管理と営業でコミニュケーション取れていなければ、顧客からの突発受注が来ても「ウチでは対応できません」と営業に話がきた段階で断ってしまうと思います。

(もちろん「工場に確認します」と言って、何もせず、しばらく経ってから無理でしたと回答すると思います。)

ただ、緊急受注に対応することで顧客との関係構築でき、次の受注にも繋がっていきます。

突発受注は一見ピンチのようで、チャンスなのにも関わらず、生産管理・営業のコミニュケーション不足によりチャンスを逃している場合があります。

こういった悪影響が起きる原因は何なのでしょうか?

その一因として、工場サイドと営業サイドそれぞれで、KPIの設定に問題があると考えられます。

以下では特に、工場の窓口である生産管理と営業について、考えていきます。

対立の原因は部分最適なKPI

稼働率を高めて、製品を安く作ればいいんだろ?

一見適切なKPIに見えても、会社として間違った方向に進んでいるケースも少なくありません。

生産管理と営業が相互不信に陥る原因は、上位方針からブレークダウンしたKPIだったとしても、KPIの設定が部分最適になっているからと考えます。

例えば以下のようなKPIが挙げられます。

- 納期遵守率

- 稼働率

- 棚資回転率

- 売上金額

- 利益率

一般に、自部門のKPIが数値目標として設定されると、そのKPI達成のために担当者は努力するようになります。

しかし、会社全体としてみたとき、間違った行動をしていることはないでしょうか?

例えば、以下のようなKPIに対する行動です。

- 納期遵守率KPIに対し、特急対応用に社内余力を残し、内製できるものを外注に出す、また営業に対し、余裕を見た納期回答をする

- 稼働率KPIに対し、受注未確定であってもフォーキャストで前倒し生産する

- 棚資回転率KPIに対し、月末だけ発注・完成品在庫を減らそうとする

- 売上金額KPIに対し、目標達成のために期末に値下げし売上金額を増やす

- 利益率KPIに対し、標準原価割れの売価を設定しない

いずれも自部門のKPI達成をしようとしたにも関わらず、会社全体としてみれば間違った行動をしている例です。

つまり、部門別で設定したKPIにより、他部門へ何らかの不利益が生じています。

これを避けるためには、生産管理・営業間で共通のKPI設定が必要になってくると考えます。

稼働率優先して需要の先食いしてしまうと、売れない仕掛りが溜まり、キャッシュフローを悪くするのか・・。

共通KPIの必要性と導入手順

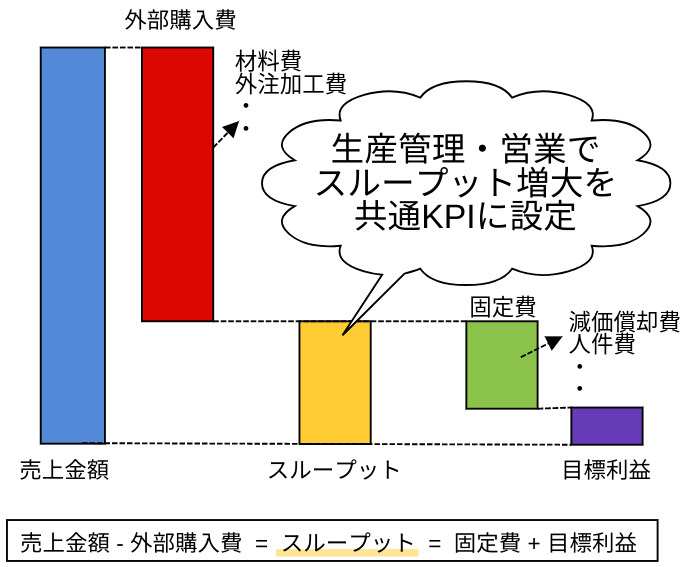

生産管理・営業間の共通KPIとしては、TOCのスループットが良いと考えます。

生産管理部門と営業部門で、共通のKPIを持つべきというのが、私の考えです。

そしてその共通KPIとして適切なのは、TOCのスループットだと思います。

スループットとは、売上金額から外部購入費を引いた金額ですが、これを生産管理・営業双方のKPIとして持つことで、以下のような効果が期待できます。

- 営業は売上予算金額達成のための安売りをしなくなる

- 生産管理は不要な外製発注をしなくなる

- 生産余力あれば、工場サイドから値下げによる受注獲得要望が出てくる

実態より高めのフォーキャストを工場に展開してしまうと、生産能力を余らせ、スループットも増えないわけですね。

スループットがKPIとなれば、適正なフォーキャストを提示するようになります。

スループットがKPIになれば、外製発注を抑えて評価されるので、内製で生産できるものはなるべく外部に出しません。

また今まで生産余力はトラブル発生時のバッファに使っていましたが、スループットを少しでも稼げるよう、営業に受注取れないか相談するようになると思います。

そういえば、今までは売上至上主義で、期末に値下げしてでも売上予算達成に必死でした・・。スループットがKPIになれば、工場生産能力が最大になるよう売価を変更し、受注量を調整します。

以下では、スループットを共通KPIとして導入する手順について整理します。

スループットによる共通目標設定

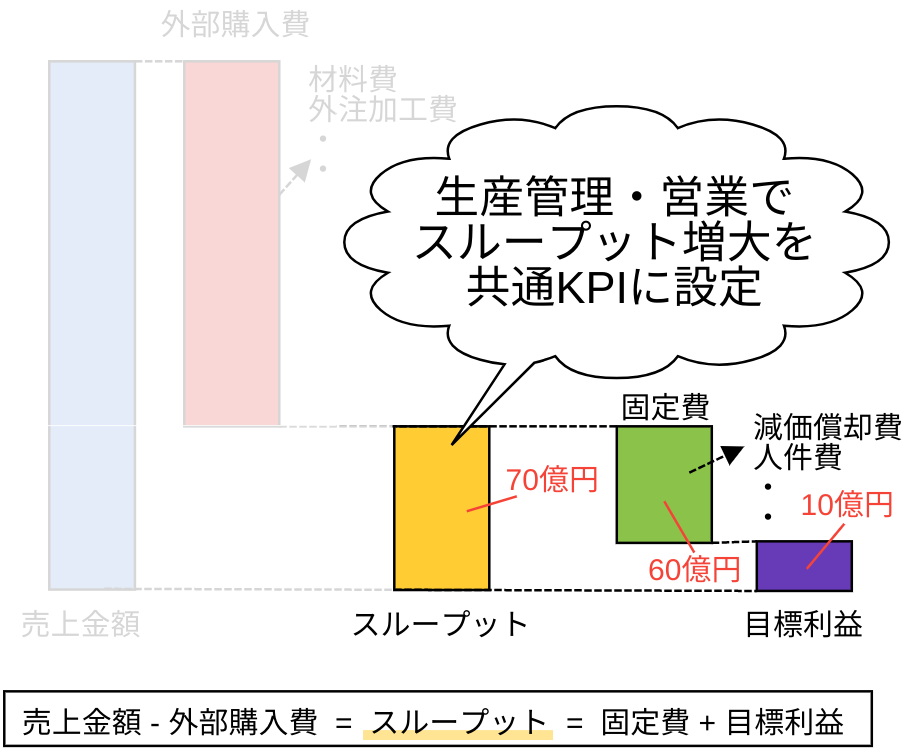

完全なオーナー企業でないかぎり、外部資本を受け入れており、自社に対し期待される年間利益があります。

以下では、3事業を営む企業Xが、年間10億円の利益を期待されているケースを例に挙げます。

目標利益を上げるための全社スループット金額を算出

企業Xでは、減価償却費や人件費などで、年間60億円の固定費が見込まれています。

以下計算式より、全社スループット金額は70億円が必要となります。

全社スループット金額(70億円)=固定費(60億円)+目標利益(10億円)

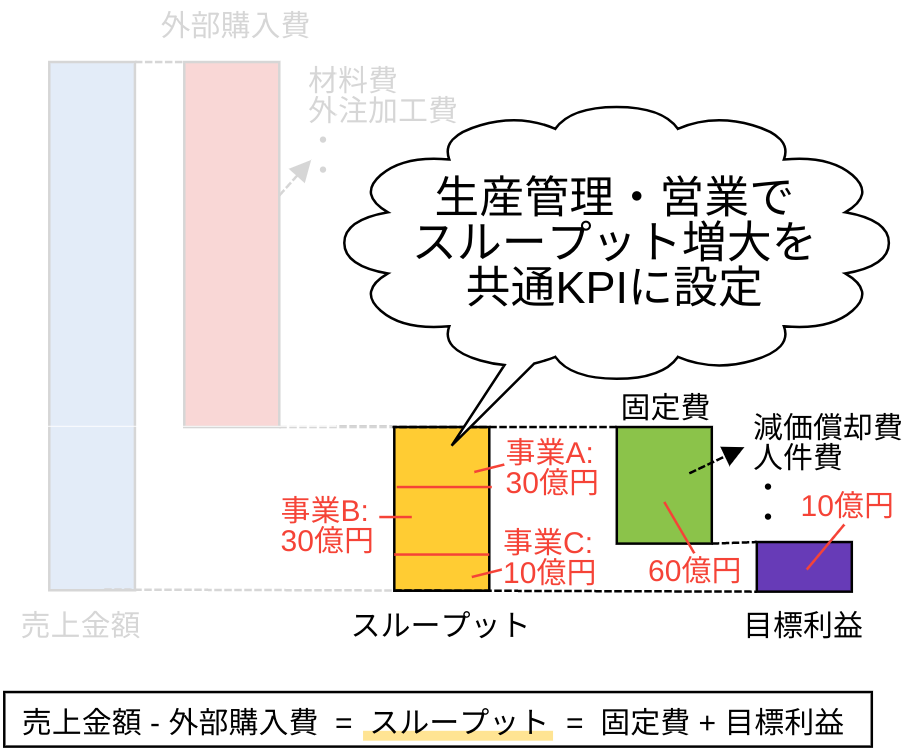

全体スループット金額を事業部別に分割

次に、全社スループット金額を、事業部に配分します。

今回は、事業A:30億円、事業B:30億円、事業C:10億円と配分しました。

| 企業X | 売上金額 | 外部購入費 | スループット | 固定費 | 営業利益 |

|---|---|---|---|---|---|

| 事業A | 30 | ||||

| 事業B | 30 | ||||

| 事業C | 10 | ||||

| 合計 | 70 | 60 | 10 |

この時点では売上金額や外部購入費の予算値はありません。

次に、各事業部で製品別予算値の積み上げを行います。

製品別予算値を積み上げ

予算積み上げたけど、まだ2億円のスループットが足りない・・。

工場に相談してみよう。

顧客フォーキャストや前年度実績を参考に、製品別の売価、外部購入費、数量を整理します。

例えば事業部Aでは5製品を取り扱っており、下記表のようになりました。

| 事業A | @売価(万円) | @外部購入費(万円) | @スループット(万円) | 数量(個) | 売上金額(億円) | スループット(億円) |

|---|---|---|---|---|---|---|

| 製品1 | 30 | 21 | 9 | 10000 | 30 | 9 |

| 製品2 | 25 | 21.5 | 3.5 | 20000 | 50 | 7 |

| 製品3 | 40 | 30 | 10 | 5000 | 20 | 5 |

| 製品4 | 10 | 5 | 5 | 10000 | 10 | 5 |

| 製品5 | 11 | 7 | 4 | 5000 | 5.5 | 2 |

| 合計 | - | - | - | 50000 | 115.5 | 28 |

ボトムアップで予算を積み上げた結果、事業A でのスループット金額は28億円となることが分かりました。

この時点で事業部に割り当てられた目標スループット金額を超えれば問題ありませんが、大半の場合超えることはないでしょう。

事業部Aについても、目標スループット金額は30億円であり、2億円の乖離があります。

そこで、生産余力を工場へ確認し、スループット増大に有効な手を検討します。

生産余力の確認

もう少し受注を取りスループットを稼ぎたいのですが、生産余力はありますか?

(カタカタ・・)

・・この数量なら、ボトルネックの加工工程でも、あと200時間分の余力がありそうだ。値下げしてでも受注取れるかな?

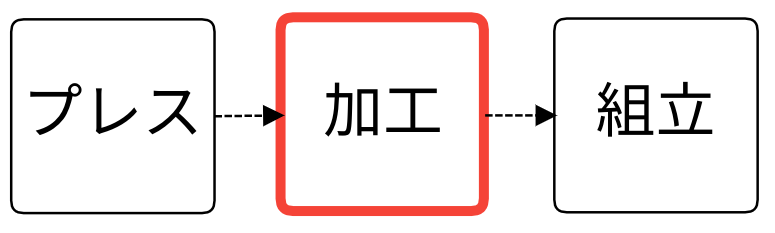

製品1〜5はすべてプレス→加工→組立という工程を通ります。

工場へ問い合わせたところ、生産能力に対し生産負荷が最も高くなっているのが加工工程だと分かりました。

ここで、製品一個あたりの標準作業時間と、予算数量から、加工工程の負荷を集計します。

加工工程は、年間2000時間稼働予定です。

| 事業A | @売価(万円) | @外部購入費(万円) | @スループット(万円) | 数量(個) | 売上金額(億円) | スループット(億円) | 標準作業時間(h/個) | 作業時間(h/年) |

|---|---|---|---|---|---|---|---|---|

| 製品1 | 30 | 21 | 9 | 10000 | 30 | 9 | 0.05 | 500 |

| 製品2 | 25 | 21.5 | 3.5 | 20000 | 50 | 7 | 0.03 | 600 |

| 製品3 | 40 | 30 | 10 | 5000 | 20 | 5 | 0.05 | 250 |

| 製品4 | 10 | 5 | 5 | 10000 | 10 | 5 | 0.02 | 200 |

| 製品5 | 11 | 7 | 4 | 5000 | 5.5 | 2 | 0.05 | 250 |

| 合計 | - | - | - | 50000 | 115.5 | 28 | - | 1800 |

加工工程の生産負荷を集計したところ、1800時間掛かる見込みであり、最大200時間の余力があることが分かりました。

生産余力は、設備・人という固定費を持て余している状態です。

スループットが増える限り、値引きをしてでも生産余力を使い倒すことで、利益が最大化されます。

値引きによるスループット増大

製品4を10%値引きすれば、5000個追加受注取れそうです!

5000個なら生産能力的にも問題なさそうだ。是非受注を取って欲しい!

顧客へ値引きを打診したところ、製品4を10%値引きすれば、5000個追加発注したい意向を確認しました。

この受注を受けた場合、下記表のようになります。

| 事業A | @売価(万円) | @外部購入費(万円) | @スループット(万円) | 数量(個) | 売上金額(億円) | スループット(億円) | 標準作業時間(h/個) | 作業時間(h/年) |

|---|---|---|---|---|---|---|---|---|

| 製品1 | 30 | 21 | 9 | 10000 | 30 | 9 | 0.05 | 500 |

| 製品2 | 25 | 21.5 | 3.5 | 20000 | 50 | 7 | 0.03 | 600 |

| 製品3 | 40 | 30 | 10 | 5000 | 20 | 5 | 0.05 | 250 |

| 製品4 | 10 | 5 | 5 | 10000 | 10 | 5 | 0.02 | 200 |

| 製品5 | 11 | 7 | 4 | 5000 | 5.5 | 2 | 0.05 | 250 |

| 製品4(値引) | 9 | 5 | 4 | 5000 | 4.5 | 2 | 0.02 | 100 |

| 合計 | - | - | - | 50000 | 120 | 30 | - | 1900 |

製品4が5000個追加されたことで、100時間の生産負荷が増える一方、これは生産余力範囲内のため、追加的コストは発生しません。

また値引き後単価であってもスループットは増加するため、2億円のスループット増大となる見込みとなりました。

これで、事業部Aのスループット金額積み上げは達成しました。

※生産余力はまだ100時間分残っていますが、ボトルネック工程負荷が100%に近づくと、生産変動により生産滞留する(LT長くなる)ことが知られています。

5%〜10%の余力を残すことで、突発不良や緊急オーダーに対応できる体制を作ることも、工場側の戦略として有効と考えます。

全社売上予算の集計

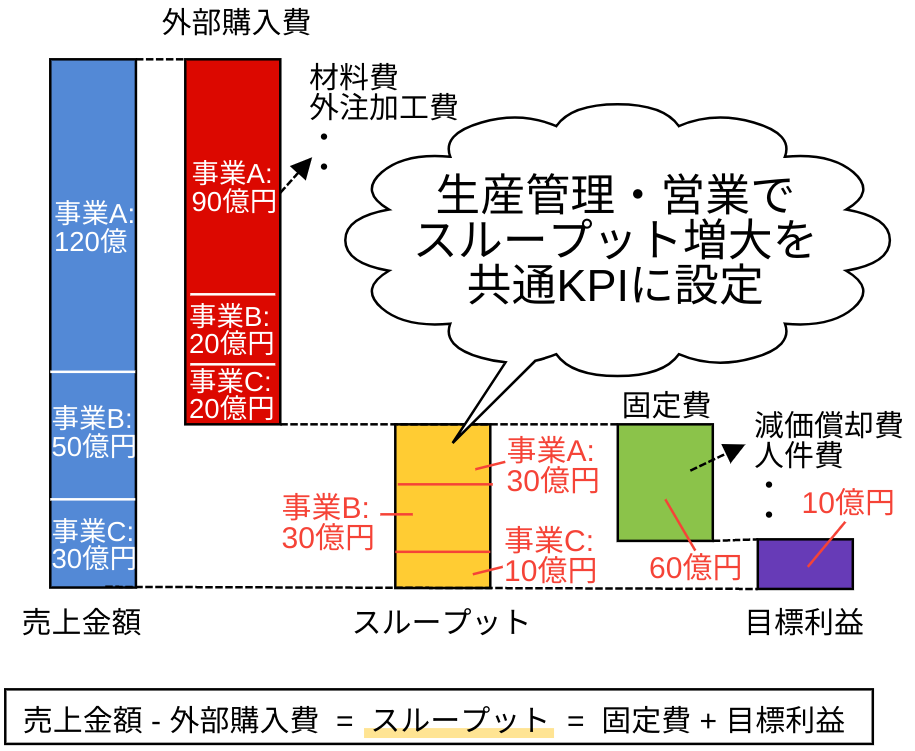

事業部A,B,Cの売上予算等を集計すると下記表のようになります。

| 企業X | 売上金額 | 外部購入費 | スループット | 固定費 | 営業利益 |

|---|---|---|---|---|---|

| 事業A | 120 | 90 | 30 | ||

| 事業B | 50 | 20 | 30 | ||

| 事業C | 30 | 20 | 10 | ||

| 合計 | 200 | 130 | 70 | 60 | 10 |

実行フェーズ

1週間後納期で、何とか対応できないでしょうか。

お客さんがどうしても必要みたいで・・。

通常リードタイム2週間の製品だぞ・・。

まあ他受注も減ってるし、ボトルネック設備も比較的空いてるから対応するよ。

その代わり、お客さんからは特急料金取ってくれよ!

あとは立てた予算数が実現できるよう、月次・週次で受注進捗を確認しながら、スループットが最大になるようにPDCAを回していきます。

- 受注が増えてきたら、残業や外製利用でスループット増大できないか?

- 受注が増えてきたら、値上げでスループット増大できないか?

- 受注が減ってきたら、顧客からの特急オーダーに生産余力を使い、特急料金を取ってスループット増大できないか?

- 受注が減ってきたら、値下げでスループット低下を最小化できないか?

いずれも生産管理と営業の協力なくしては、スループット増大はできません。

スループット増大を共通目標として、稼働状況や製造原価、売価情報を共有していきましょう。

KPIが変わればアクションも変わります。自社のKPIが正しい方向に向かっているか、一度点検してみてはいかがでしょうか。